レクメド(529A)がIPO(新規上場)承認発表されました。上場日は4月2日(木)で上場市場は東証グロース市場、IPO主幹事は野村證券です。当記事は初値予想も含めて上場日まで適宜追記していきます。

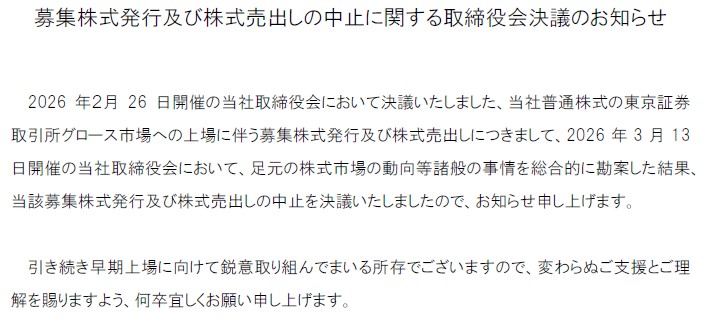

レクメド(529A)上場中止

レクメド(529A)のIPO情報

| 上場市場 | 東証グロース |

| 証券コード | 529A |

| 会社名 | レクメド |

| 設立年月日 | 1998年5月12日 |

| 業種 | 医薬品 |

| 事業の内容 | 未だ満たされない医療ニーズに着目し、自ら臨床開発(治験等)を行い、製造販売承認を取得し、販売することを通じて、一人一人の患者に求められる医薬品を届ける医薬品製造販売ベンチャー |

| 公募株数 | 1,339,300株 |

| 売出株数 | 0株 |

| オーバーアロットメント | 200,800株 |

| 海外募集 | なし |

| IPO主幹事証券 | 野村證券 |

| IPO引受幹事証券 | 岡三証券 丸三証券 SBI証券 松井証券 |

| IPO委託幹事証券 | 岡三オンライン |

| IPO承認日 | 2月26日(木) |

| 上場日 | 4月2日(木) |

| 仮条件決定日 | 3月13日(金) |

| ブック・ビルディング期間 | 3月17日(火)~3月23日(月) |

| 公開(売出)価格決定日 | 3月24日(火) |

| 購入申込期間 | 3月25日(水)~3月30日(月) |

| 上場時発行済株式総数 | 8,167,300株 |

| 時価総額 | 91.4億円 |

| 吸収金額 | 17.2億円 |

| IPO想定価格 | 1,120円 |

📢 【期間限定】公開から72時間以内の最新情報

- 現在、公開から72時間以内の新しい記事はありません。

※投稿から72時間経過すると閲覧制限がかかる場合があります。

レクメド(529A)のIPO一次情報

レクメド(529A)の新規上場に関する有価証券届出書に基づき、その需給構造、事業内容、収益性、および市場での立ち位置について分析を行います。本記事は有価証券届出書提出時点の想定発行価格1,120円を前提とし、公開されたデータのみを用いた客観的な視点から構成しています。

<需給の全体像>

レクメド(529A)のIPOにおける需給バランスを概観すると、公募株数が1,339,300株に対し、オーバーアロットメントによる売出しが200,800株設定されており、売出人による直接の売出しは予定されていません。想定発行価格1,120円を基準とした吸収金額は、公募分で約15億円、オーバーアロットメントを含めた合計で約17.25億円規模となります。

この吸収金額はバイオベンチャーのIPOとしては比較的中規模なサイズであり、現在の市場環境においては極端に重い印象は与えないものの、初値形成において相応の買い需要を必要とする枠組みと言えます。上場日は2026年4月2日を予定しており、複数の案件が重なりやすい時期でもあるため、当日の資金動向が注視されます。

株主構成とロックアップ状況については、非常に強固な体制が構築されています。代表取締役である松本正氏をはじめ、主要株主であるベンチャーキャピタルや事業提携先であるサイバーダイン社などの法人株主に対し、上場日から180日間の継続保有を約束するロックアップ、あるいは90日間かつ公開価格の1.5倍という条件付きのロックアップが詳細に設定されています。

これにより、上場直後に大株主からの売りが市場に流入し、価格を押し下げるリスクは一定程度抑制されていると判断できます。ただし、一部の株主には継続保有期間の制限がない場合や、1.5倍の価格制限を突破した際に利益確定売りが出る可能性については、需給の緩みを生む要因として念頭に置く必要があります。

<事業の見え方>

レクメド(529A)は「患者の皆様から必要とされている医薬(Required Medicine)」を社名の由来とし、アンメット・メディカル・ニーズに応えることをミッションとしたバイオベンチャーです。

一般的なバイオベンチャーが研究開発に特化し、臨床試験の途中で大手製薬会社へライセンスアウトするモデルを採用することが多いのに対し、レクメド(529A)は自社で臨床試験のデザインから製造販売承認の取得、さらには自社販売までを手掛けるハイブリッド型のビジネスモデルを確立している点が大きな特徴です。

現在のレクメド(529A)の事業ポートフォリオは、すでに上市している「サイスタダン原末」や「オファコルカプセル」といった希少疾患用医薬品の販売事業と、変形性膝関節症を対象とした「NaPPS(ポリ硫酸ペントサンナトリウム)」などの開発パイプラインの二本柱で構成されています。

特にNaPPSは、国内で多くの潜在患者を抱える変形性膝関節症という巨大な市場をターゲットとしており、現在は第Ⅲ相臨床試験という最終段階のステージにあります。このように、すでに安定的な収益源となる既存製品を持ちながら、将来の爆発的な成長を期待させる大型パイプラインを並行して推進している点は、投資家にとって事業の継続性と成長性の両面を評価しやすい構造となっています。

<収益面>

レクメド(529A)の財務状況を確認すると、売上収益は着実な伸長を見せています。直近の第27期(2025年3月期)の連結売上高は約4.79億円に達し、前期の約3.18億円から約50%の大幅な増収を記録しています。これは既存の医薬品販売事業が安定的に推移している証左であり、バイオベンチャーにありがちな「売上が全く立たないまま開発費だけがかさむ」という状況とは一線を画しています。

利益面においては、第27期の当期純損失は約1.15億円となっており、前々期の約3.29億円、前期の約2.11億円と比較して赤字幅が大幅に縮小している傾向が顕著です。

この赤字幅の改善は、売上の増加に加え、研究開発費の効率化や販売管理費の適切な抑制が寄与していると考えられます。キャッシュフローの面でも、営業活動によるキャッシュフローのマイナス幅が縮小しており、自己資本比率の維持と合わせて財務基盤の安定化に向けた進捗が見て取れます。

ただし、現在進行中の第Ⅲ相臨床試験をはじめとする研究開発には多額の資金投下が必要であり、今回のIPOで調達する手取概算額約13.68億円のうち、約9.2億円が2027年3月期までに開発資金として充当される計画です。

残額は借入金の返済や運転資金に充てられる予定であり、上場後の成長を支えるための適切な資本配分が行われると見られますが、将来の黒字転換の時期については主要パイプラインの進捗と販売開始時期に強く依存する状況が続きます。

<総括>

レクメド(529A)のIPOは、バイオベンチャーとしての高い成長期待と、既存事業による着実な収益基盤という二つの顔を併せ持つ案件です。需給面では約17億円という吸収金額が一定のハードルとなりますが、強固なロックアップ体制と、生活習慣病に近い市場規模を持つ変形性膝関節症への挑戦というストーリー性は、個人投資家のみならず機関投資家からの関心を引く要素を十分に備えています。

業績面で赤字幅が着実に縮小し、黒字化への道筋が明確になりつつある点は、バイオ銘柄を敬遠しがちな投資家にとってもポジティブな判断材料となり得ます。一次情報に基づけば、今回のIPOは単なる資金調達の手段にとどまらず、NaPPSの承認取得という大きなマイルストーンに向けた重要な跳躍台であると位置づけられます。

上場時の市場環境、特に他の新興銘柄との競合状況や地合いの影響は受けやすいものの、実力に裏打ちされた堅実なファンダメンタルズと、明確な成長シナリオが高く評価される可能性を秘めた、注目すべきバイオIPOであると総括できます。

<わずか1年弱でIPOまで漕ぎ着けたマイルストーン>

2025年6月に実施された「FUNDINNO PLUS+」による資金調達は、上場を間近に控えたプレIPOラウンドとして非常に重要な役割を果たしました。この募集では、プロ投資家を対象とする「特定投資家向け銘柄制度(J-Ships)」が活用され、1株あたりの発行価格は900円に設定(有価証券届出書ベース)されました。

これは同年4月に実施された1株につき500株の株式分割を考慮した価格であり、後のIPO時における想定発行価格1,120円と比較すると、約20%割安な水準で特定投資家へ提供されたことになります。

この増資によって発行された株式はA種優先株式で、発行数は1,442,200株、調達総額は約12億9,800万円に達しました。払い込みは2025年6月13日に完了しており、この大規模な資金は主に主力の開発パイプラインである変形性膝関節症治療薬の第Ⅲ相臨床試験費用に充てられています。

未上場段階で10億円を超える資金をプロ投資家から直接調達し、そのわずか9ヶ月後に上場承認へと繋げたこの事例は、新興企業における新たなファイナンス戦略の成功モデルと言えます。

レクメド(529A)のIPO初値予想 第一弾

1,100円~1,300円

レクメド(529A)のIPO幹事配分数

IPO株:13,393枚(公募株:13,393枚、売出株:0枚)

| 証券会社 | IPO株配分数 | 配分割合 |

| 野村證券(主幹事) | 12,187枚 | 91.0% |

| 岡三証券 | 536枚 | 4.0% |

| 丸三証券 | 268枚 | 2.0% |

| SBI証券 | 268枚 | 2.0% |

| 松井証券 | 134枚 | 1.0% |

| 岡三オンライン(委託幹事) | ?枚 | ?% |

上記とは別でOA(オーバーアロットメント)2,008枚

上場中止のため当記事の更新はこれで終了となります。

レクメド(529A)のIPO仮条件

0,000円~0,000円(上限突破有無)

公開規模:00.0億円~00.0億円

レクメド(529A)のIPO初値予想 第二弾(仮条件決定後)

0,000円~0,000円

レクメド(529A)のAI診断

しばらくお待ちください。

レクメド(529A)のIPO公開価格

0,000円(上限決定)

引受価格:000.00円

公開規模:00.0億円

レクメド(529A)のIPO初値予想 第三弾(公開価格決定後)

0,000円~0,000円

レクメド(529A)のIPO直前初値予想(上場前日)

0,000円

レクメド(529A)の上場日の気配運用

上場日前日に追記します。

レクメド(529A)のIPO初値結果

初値形成後に追記します。