ビタブリッドジャパン(542A)がIPO(新規上場)承認発表されました。上場日は4月2日(木)で上場市場は東証グロース市場、IPO主幹事はSBI証券です。当記事は初値予想も含めて上場日まで適宜追記していきます。

ビタブリッドジャパン(542A)のIPO情報

| 上場市場 | 東証グロース |

| 証券コード | 542A |

| 会社名 | ビタブリッドジャパン |

| 設立年月日 | 2014年4月22日 |

| 業種 | 化学 |

| 事業の内容 | ウエルネスケア関連の商品企画・開発・D2C 販売 |

| 公募株数 | 1,640,000株(自己株式の処分) |

| 売出株数 | 0株 |

| オーバーアロットメント | 246,000株 |

| 海外募集 | なし |

| IPO主幹事証券 | SBI証券 |

| IPO引受幹事証券 | SMBC日興証券 大和証券 三菱UFJモルガン・スタンレー証券 岩井コスモ証券 マネックス証券 丸三証券 東海東京証券 岡三証券 極東証券 Jトラストグローバル証券 |

| IPO委託幹事証券 | SBIネオトレード証券 大和コネクト証券 三菱UFJeスマート証券 岡三オンライン |

| IPO承認日 | 2月27日(金) |

| 上場日 | 4月2日(木) |

| 仮条件決定日 | 3月13日(金) |

| ブック・ビルディング期間 | 3月17日(火)~3月24日(火) |

| 公開(売出)価格決定日 | 3月25日(水) |

| 購入申込期間 | 3月26日(木)~3月31日(火) |

| 上場時発行済株式総数 | 5,600,000株 |

| 時価総額 | 76.7億円 |

| 吸収金額 | 25.8億円 |

| IPO想定価格 | 1,370円 |

ビタブリッドジャパン(542A)のIPO一次情報

ビタブリッドジャパン(542A)の新規上場に関する有価証券届出書に基づき、その需給構造、事業モデル、収益性、および市場での評価について詳細な分析を行います。本記事は有価証券届出書提出時点の想定発行価格1,370円を前提とし、公開された一次情報のみを用いて構成しています。

<需給の全体像>

ビタブリッドジャパン(542A)のIPOにおける需給構造を確認すると、公募株数が1,640,000株であり、売出人による既存株の売出しは今回の募集事項には含まれていません。これにオーバーアロットメントによる売出し246,000株を加えた合計放出株数は1,886,000株となります。想定発行価格1,370円を基準とした吸収金額は、公募分で約22.47億円、オーバーアロットメントを含めた合計で約25.84億円規模となります。

東証グロース市場への上場としては、中規模からやや大きめの部類に属します。現在の市場環境において、25億円を超える吸収金額は、需給の逼迫感のみで初値が大きく跳ね上がるほど軽量とは言えず、相応の買い需要の流入が初値形成の鍵を握る枠組みです。

株主構成およびロックアップの状況については、非常に安定した設計となっています。筆頭株主である株式会社関通や、代表取締役である赤星賢一氏をはじめとする主要株主および役員等に対し、上場日から180日間の継続保有を約束するロックアップが設定されています。

このロックアップには、公開価格の1.5倍以上で解除されるといった価格条項が付帯されていないため、上場直後に大株主からの利益確定売りが市場に流入する懸念は極めて低いと言えます。また、新株予約権者に対しても同様の制限が課されており、潜在的な株式の流出による需給の緩みも一定程度抑制されています。

このように、25億円規模の吸収という重みはあるものの、出口戦略を急ぐような既存株主の動きが見られない点は、投資家にとって安心感を与える材料となります。

<事業の見え方>

ビタブリッドジャパン(542A)は、バイオテクノロジーを活用した製品の開発・販売を行うD2C(Direct to Consumer)事業を主軸としています。主要製品である「Vitabrid C(ビタブリッドC)」シリーズは、世界的な特許技術であるLDH(層状複水酸化物)技術を応用し、ビタミンCを安定した状態で約12時間にわたり継続的に肌へ供給できる点を最大の特徴としています。この独自の技術的優位性を背景に、スキンケア、ヘアケア、ヘルスケアといった複数のカテゴリーにおいて高機能な製品を展開しています。

ビジネスモデルの根幹は、自社ECサイトを通じた継続購入(サブスクリプション)モデルにあります。広告宣伝活動を通じて新規顧客を獲得し、高い製品力によってリピート顧客へと育成することで、安定的な収益基盤を構築しています。特に、ビタミンC誘導体を用いたスキンケア製品は、美白やエイジングケアに対する需要が根強い市場において一定のブランドポジションを確立しています。

また、ヘアケア分野での「ビタブリッドC ヘアートニック」や、機能性表示食品であるサプリメントシリーズなど、単一の製品に依存せず、ライフスタイル全般をカバーする製品ラインナップを有している点は、事業の継続性を高める要因となっています。D2C事業特有の顧客データ活用能力についても、蓄積された購買行動データを分析し、パーソナライズされたマーケティングを展開することで、顧客一人あたりの生涯価値(LTV)の向上を図っています。

<収益面>

財務状況を確認すると、売上高は着実な伸長を見せています。直近の第11期(2025年2月期)の中間期までの推移を見ても、既存顧客によるリピート売上の積み上げが寄与し、堅調な収益力を維持しています。

ビタブリッドジャパン(542A)の収益構造の特徴は、高い粗利益率にあります。D2Cモデルを採用することで、卸売業者を通さない直販体制を敷いており、付加価値の高い自社製品を効率的に販売できています。一方で、売上高に対する広告宣伝費の比率が高い点もD2C企業特有の傾向です。新規顧客獲得コスト(CPA)をコントロールしつつ、いかに効率的に売上を拡大できるかが利益率向上の鍵となっています。

今回のIPOによる手取概算額は約20.67億円を見込んでおり、その使途の大部分は「Vitabrid C」シリーズを中心とした自社製品の認知度向上および新規顧客獲得のための広告宣伝費に充当される計画です。

具体的には、2027年2月期までに約16億円を投じる予定であり、上場後も積極的な攻めの姿勢を維持する方針が明確です。また、残額は新製品の開発費や運転資金、借入金の返済に充てられる予定であり、財務体質の強化と将来の成長投資のバランスに配慮した資本配分が行われています。赤字先行のバイオベンチャーとは異なり、すでに黒字基盤を確立した上で成長を加速させるための資金調達である点は、投資判断におけるポジティブな要素となります。

<総括>

ビタブリッドジャパン(542A)のIPOは、独自技術に裏打ちされた製品力と、再現性の高いD2Cマーケティングモデルを併せ持った実力派の案件と位置づけられます。需給面では、約25.8億円という吸収金額が初値の上値を抑える物理的な重石となる可能性は否定できませんが、強固なロックアップ体制が売り圧力を遮断しており、需給のバランスは比較的良好に保たれると予想されます。

事業面では、LDH技術という独自の参入障壁を持ち、サブスクリプションモデルによる安定的なキャッシュフローを創出できている点が評価されます。収益面でも、黒字成長を維持しながら上場資金を広告宣伝に集中投下する成長シナリオは分かりやすく、投資家の期待を集めやすい内容です。

この一次情報に基づけば、派手な高騰こそ期待しにくいものの、実力に見合った手堅い初値形成と、その後の成長期待による堅調な推移が見込まれる案件です。上場時の地合いが良好であれば、D2C関連銘柄としての割安感や成長性が再評価され、市場の関心を集める注目株となる可能性を秘めています。

📢 【期間限定】公開から72時間以内の最新IPO情報

- 現在、公開から72時間以内の新しい記事はありません。

※投稿から72時間経過すると閲覧制限がかかる場合があります。

ビタブリッドジャパン(542A)のIPO初値予想 第一弾

1,300円~1,500円

ビタブリッドジャパン(542A)のIPO幹事配分数

IPO株:16,400枚(公募株:16,400枚、売出株:0枚)

| 証券会社 | IPO株配分数 | 配分割合 |

| SBI証券(主幹事) | 14,759枚 | 90.0% |

| SMBC日興証券 | 492枚 | 3.0% |

| 大和証券 | 492枚 | 3.0% |

| 三菱UFJモルガン・スタンレー証券 | 246枚 | 1.5% |

| 岩井コスモ証券 | 82枚 | 0.5% |

| マネックス証券 | 82枚 | 0.5% |

| 丸三証券 | 66枚 | 0.4% |

| 東海東京証券 | 49枚 | 0.3% |

| 岡三証券 | 33枚 | 0.2% |

| 極東証券 | 33枚 | 0.2% |

| Jトラストグローバル証券 | 33枚 | 0.2% |

| 松井証券 | 33枚 | 0.2% |

| SBIネオトレード証券(委託幹事) | ?枚 | ?% |

| 大和コネクト証券(委託幹事) | ?枚 | ?% |

| 三菱UFJeスマート証券(委託幹事) | ?枚 | ?% |

| 岡三オンライン(委託幹事) | ?枚 | ?% |

上記とは別でOA(オーバーアロットメント)2,460枚

ビタブリッドジャパン(542A)のIPO仮条件

1,290円~1,370円(上限突破なし)

公開規模:24.3億円~25.8億円

ビタブリッドジャパン(542A)のIPO初値予想 第二弾(仮条件決定後)

1,350円~1,500円

ビタブリッドジャパン(542A)のAI診断

ビタブリッドジャパン(542A)の仮条件は1,290円~1,370円に設定された。想定価格と同額を上限とするレンジで、下限は想定をやや下回る水準となる。仮条件の平均価格1,330円を基準に計算すると、公募1,640,000株で約21.8億円、オーバーアロットメント246,000株を含めた場合の吸収規模は約25億円程度となる。グロース市場の案件としては中型クラスのサイズとなる。

公開株は自己株式処分による公募のみで構成されており、既存株主による売出しは設定されていない。主幹事はSBI証券で、引受株数の大部分を同社が担当する体制となる。オーバーアロットメントは246,000株で、同数の第三者割当増資も予定されている。

株主構成ではPR会社ベクトルが大株主として残る形となり、上場後も過半数を大きく上回る保有比率となる見込みである。支配株主が残る構造となる点は市場での見方が分かれる可能性があるが、同時に流通株式が限られる構造でもあり、短期的な需給においては一定の影響を与える可能性がある。主要株主には180日のロックアップが設定されており、上場直後の大きな売却圧力は限定される見通しとなる。

親引けについては、取引関係のある東洋新薬が上限124,000株、従業員持株会が上限11,400株を取得する予定となる。持株会分は比較的小規模であり、公開株の大部分は市場への配分となる見込みである。

事業面では健康食品や美容関連商品を中心としたウェルネス領域の商品を扱い、主に通信販売を軸として販売を行う。自社ECサイトやECモールが主な販売チャネルとなるが、ドラッグストアなどリアル店舗での販売も一定の規模で展開されている。商品は機能性表示食品などのサプリメントが中心となり、継続購入を前提とした顧客基盤の積み上げによって売上が構成されるビジネスモデルとなる。

この分野ではブランド力や広告展開が販売に影響する傾向があり、マーケティング投資が事業運営の重要な要素となる。今回の上場によって調達する資金も広告宣伝費や販売促進費への充当が計画されており、既存商品の販売拡大や新商品の認知拡大に活用する方針となる。

健康食品市場は比較的大きな市場規模を持つ一方で、多くの企業が参入している分野でもある。商品開発力やマーケティングの精度が業績に反映されやすく、広告費の水準や販促施策が収益に影響する側面がある。D2C型のビジネスでは顧客獲得コストの変動が利益率に影響を与える場面もあり、売上拡大と収益性のバランスが重要となる。

IPOの評価面では、公開規模が極端に小さい案件ではないものの、需給面で大きな重さを感じる水準でもない。親会社が残る構造や事業分野の特性を踏まえると、投資家の評価はやや落ち着いたものになる可能性もある。一方で同日上場予定だった案件が延期となり単独上場となるため、IPO資金の分散という点では当初より影響が小さくなる可能性がある。

以上を踏まえると、初値は公開価格を大きく離れる展開よりも、公開価格を中心とした水準での形成が意識される可能性がある。仮条件上限の1,370円で公開価格が決まった場合、初値の水準としては公開価格付近からやや上方向、目安としては1,300円台半ばから1,500円前後までの範囲が一つの参考ラインとして意識される場面も考えられる。需給と事業評価のバランスが初値形成のポイントとなる案件といえる。

ビタブリッドジャパン(542A)のIPO公開価格

1,370円(上限決定)

引受価格:1,260.40円

公開規模:25.8億円

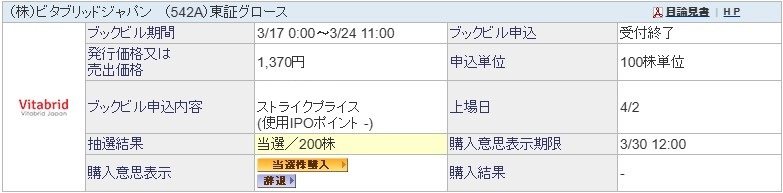

ビタブリッドジャパン(542A)のIPO抽選結果

当選×200株

ビタブリッドジャパン(542A)のIPO初値予想 第三弾(公開価格決定後)

1,260円~1,400円

ビタブリッドジャパン(542A)のIPO直前初値予想(上場前日)

1,260円

引受価格:1,260.40円

オーバーアロットメント:246,000株

ビタブリッドジャパン(542A)の上場日の気配運用

公募価格:1,370円

気配上限:3,155円

気配下限:1,028円

上限気配更新:10分で69円づつ。

下限気配更新:3分で通常の更新値幅(1,500円未満の場合は30円)

注文受付価格の範囲:343円~5,480円

ビタブリッドジャパン(542A)のIPO初値結果

| 公募価格 | 1,370円 |

| 初値価格 | 1,301円(9時09分) |

| 初値売却損益 | -6,900円 |

| 初値売買代金 | 3.5億円 |

| 初値出来高 | 259,900株 |

当記事の更新はこれで終了となります。